资(zī)讯(xùn)

资(zī)讯(xùn)要说2022年医疗行业的热词,血(xuè)管介入手术机(jī)器人绝对算一个。

作为手(shǒu)术机(jī)器人领域的“新(xīn)星”,血管介入手术机器人赛道发(fā)展迅速,中国市场年复合增长(zhǎng)率将超90%,西门子、微创等巨头纷纷入(rù)局。资本也在助力发展,多(duō)笔过亿融资注入该赛(sài)道。

在血(xuè)管(guǎn)介入手术机器人领域,国内外企(qǐ)业基本位于同一起跑线,且(qiě)市场尚无标准化样(yàng)本(běn),产(chǎn)品发展“五花(huā)八门”。在投入成本大的(de)血管介入手术(shù)机器(qì)人市场,怎样的产品真正符合临床需求?怎样(yàng)的企业能在竞(jìng)争中生存(cún)?

带(dài)着问题(tí),蛋壳研究院调研了多(duō)家企(qǐ)业,从行(háng)业概述、技术挑战、市场现状(zhuàng)、未来趋(qū)势(shì)等维度全面解析血管介入手术机器人行业,以期为(wéi)行业(yè)关(guān)注者及参与者提(tí)供有价值的行业(yè)信息。

冠脉(mò)介入是

血管介入(rù)手术机器人的主战场

血管介入(rù)手术(shù)机器人是医生的眼、手(shǒu)、脑。血管介入(rù)是指在医学影(yǐng)像的引导下(xià),利用(yòng)穿刺针、导(dǎo)丝(sī)、导管等器械经血管途径进(jìn)行诊断和治疗的操作技术。血管介入手术的流程(chéng)主要分为:穿刺、建立通路、造影、球(qiú)囊(náng)预扩张、支架释放、撤出导(dǎo)丝导(dǎo)管。目前,除穿刺(cì)和更换导丝、导管等琐碎操作,血管介入(rù)手(shǒu)术机器人可协(xié)助完成大部分的手术(shù)步骤。

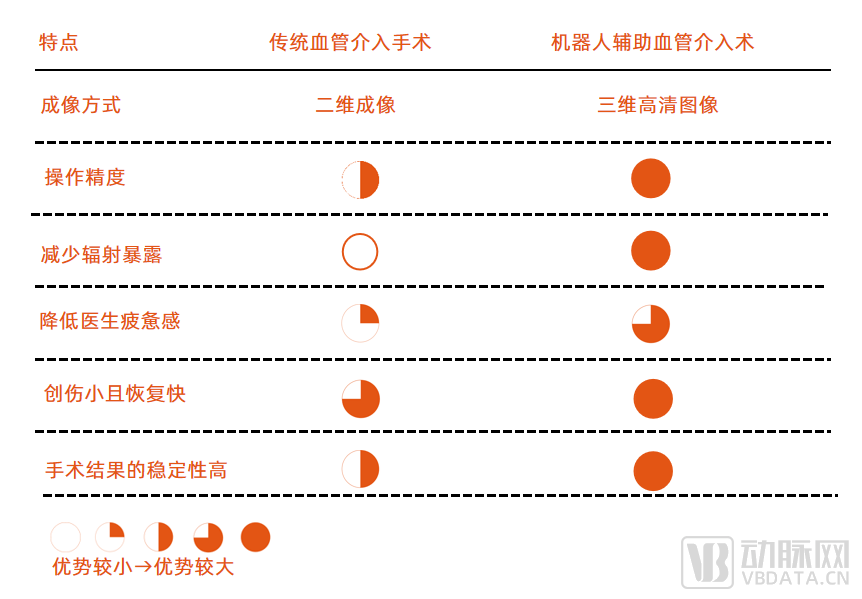

传(chuán)统血管(guǎn)介入手术VS机器人辅助血管(guǎn)介入手术 资料来源:微创机器人招股书(shū),访谈

按照功(gōng)能分类,血管介(jiè)入手术(shù)机器(qì)人可分为两类:一类(lèi)辅(fǔ)助医(yī)生进行血管介入电生(shēng)理检查或治疗,一(yī)类辅助医生完成血管(guǎn)成形术。前者(zhě)需使用专用的血管(guǎn)介入器械,在磁导航(háng)下(xià)操纵主动式的标(biāo)测导管、电极导管,而无法进行球囊、支架推送等各类腔(qiāng)内(nèi)操作;后者(zhě)可兼容直径较小(xiǎo)的导(dǎo)管(guǎn)、导丝等常规介入器械,无需定制专用(yòng)的器(qì)械即(jí)可完成血管介入(rù)手术中(zhōng)大部分操(cāo)作。

按照应(yīng)用(yòng)术式分类(lèi),血管介(jiè)入手术机器(qì)人主要分为三(sān)类(lèi):冠脉介入、神经介入、外周介入(包括主动脉介入(rù))。全球(qiú)范围(wéi)内(nèi),冠脉介入发展最成熟,每(měi)年PCI(经皮冠状动脉介入术)手术量大,因此多(duō)数血管介入手(shǒu)术机器人(rén)企业是将机器人率先应用(yòng)于PCI手术(shù)。

随着血管介(jiè)入手术机(jī)器人市场的发展,部分企业开(kāi)始研发泛(fàn)血(xuè)管介入手术机器人(rén),依托多技术模块的(de)设(shè)计,适用(yòng)于多类型的血管介入手(shǒu)术。

冠脉介入是血管介(jiè)入手术机器人(rén)的首要(yào)目的地。冠脉介入是整个血管介入领域发展最成熟的市(shì)场,年(nián)PCI手术量(liàng)超100万台。血管介入手术机(jī)器人会推动冠脉介入手术进一(yī)步普(pǔ)及,带(dài)动支架、球囊等耗材发展。并且,血管介入手术机器人可通过精准的器械推送减少术中损耗,提高耗材利用率。

神经(jīng)介(jiè)入是手术机器人(rén)的发展难(nán)关,外周介(jiè)入是产(chǎn)品进入(rù)基层市场的通关钥匙。神(shén)经介入手术难度大(dà)且风险较高(gāo),神经血管操作路径长且使用材料多样,手术机器人设(shè)计(jì)也需兼容多种(zhǒng)耗材(cái)。外周介入虽(suī)治疗(liáo)难(nán)度较低,但讲究多(duō)科室的配(pèi)合,患者多分布在基(jī)层(céng)地区,疾病(bìng)治疗意识不强(qiáng)。

尽管血管介入器械不断创新(xīn),如在常规球囊(náng)的基础上发展出药物球囊,又在药物球囊的基础上发展为(wéi)带支(zhī)架的药物球囊,但这都是在治疗手(shǒu)段上的优化,整(zhěng)体的介入治疗流程并没有变(biàn)化。在(zài)血管介入手术中,术者(zhě)还(hái)是(shì)需要在导管室的X线透视下完成穿刺、预扩(kuò)、造影、放支架等步骤,长时间处在辐射环境下。血管介(jiè)入(rù)手(shǒu)术机器人的出现(xiàn),在不改变介入医(yī)生操作手法的基础上,彻(chè)底改变了介入医(yī)生的操作模式,术者(zhě)不再是直接在人体血管上直(zhí)接操(cāo)作,而是通过主从式(shì)的设计,实现远(yuǎn)程的操(cāo)控。

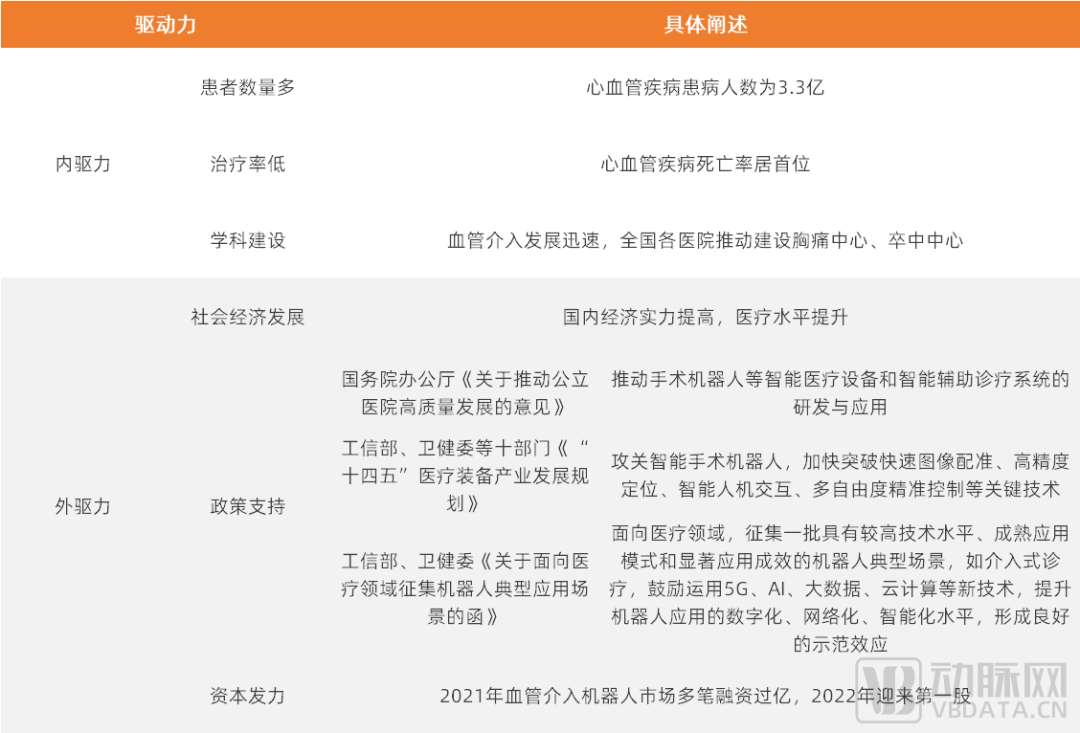

血管(guǎn)介(jiè)入手术机器(qì)人市场是热(rè)门,临床需求大、市场(chǎng)空缺大、发展方向多样。我国医疗环境已发生改变(biàn),从此前的治(zhì)疗(liáo)致(zhì)死性疾病,变为改善生活质(zhì)量、提高生活品质,医疗支出也在提高,2021年全国卫(wèi)生总费(fèi)用(yòng)支出逾75500亿元(yuán)。这为(wéi)高端的血管介入手(shǒu)术机器人奠定(dìng)了应(yīng)用基础。

我国血(xuè)管介入手术(shù)机器(qì)人市场之所以发展(zhǎn)迅速,一是广(guǎng)大的患(huàn)者群体、医患资源分布不均的现(xiàn)状推动新的(de)临床方案,二是(shì)社会经济(jì)、政策、资本(běn)等因素(sù)驱动企业创新(xīn)。

我国血管(guǎn)介入手术机器人市场发(fā)展驱动力 资料来源:动脉橙(chéng)产业智库

资本也同样(yàng)看好血管介入手术机(jī)器(qì)人(rén)市场(chǎng)的发展(zhǎn)逻辑。在2021年到2022年间,我国血管介入手(shǒu)术(shù)机器人领域融资火热,多笔(bǐ)亿(yì)元大额融资涌入赛道。

我国血管介入手术机器人企业融资情况 资料来源(yuán):动(dòng)脉橙产业智库

单个技术壁垒逐步(bù)突破,

产品呈现5大创新(xīn)方(fāng)向

从(cóng)临床出发,血(xuè)管介(jiè)入手术的痛点亟待解(jiě)决。血(xuè)管介入(rù)手术门槛高、难(nán)度大(dà),医生(shēng)学习曲(qǔ)线长(zhǎng)。以(yǐ)神经(jīng)介入为例(lì),神经血管(guǎn)脆弱、弯曲,手术(shù)过(guò)程中会用到(dào)多(duō)种类型、不同型号的手术器(qì)械,操(cāo)作复杂。而且,介入手术讲究“熟能生巧”,医生通(tōng)过长期的练习来提(tí)高手感(gǎn),前期培育成本高且结果不可控。据统计,我国平均每(měi)家医院从(cóng)事介入的医生仅有6.48名(míng)。

而且,我国医患资源(yuán)分布不均,介入(rù)手术难以做到“同质化”。各地(dì)医(yī)生的水平(píng)有差异,难以做到标准化,而且(qiě)长时(shí)间的手术进程(chéng)也会影响医生的状(zhuàng)态(tài),可能(néng)出现一些人为的误差,造成(chéng)患者预(yù)后不佳。同时,在导管室中进行介入操作,医(yī)生也会受到(dào)辐射影响(xiǎng),穿戴铅衣又会(huì)损伤关节、脊柱。

医(yī)生(shēng)操作血管介入手术机器人,可到达人手操作难以到达的血管(guǎn)部位,完成更复(fù)杂的操(cāo)作。而血管(guǎn)介入手术(shù)机器人除推动介入操作(zuò)标准化、提(tí)高安全性(xìng)外,还有一(yī)个独特的优势便是让医(yī)生远(yuǎn)离辐射影响,在医生接(jiē)受度上具有(yǒu)天(tiān)然(rán)优势。

血管介(jiè)入手术(shù)机器人技术壁垒极高,融合了人工智(zhì)能、机械学、电气学(xué)、生物仿真、影像(xiàng)导航(háng)等多领域(yù)知识。从应用层面来看,各家企业的(de)切入点不同,有的专注于冠脉造影的标准化,有(yǒu)的(de)关注支架、球(qiú)囊的精准定位和释放,有的强调手术全流程(chéng)的覆盖。

力反馈和精准的运动控制(zhì)是血管介入手术机器人的技术重点(diǎn)。手术机器人辅助血管介入会损失部分感觉信息,对力反馈需求强烈。而基于力反馈技术,手术机器人(rén)可精确(què)感(gǎn)知到介入(rù)过程中(zhōng)器械的(de)受力(lì)情况,并将(jiāng)器械所受的阻力实时传(chuán)递至医生端,增加医生的触觉“临场感(gǎn)”。但目前(qián)力反馈尚不(bú)能(néng)满足血(xuè)管介入的高精度要求,多(duō)停留在实验阶段。

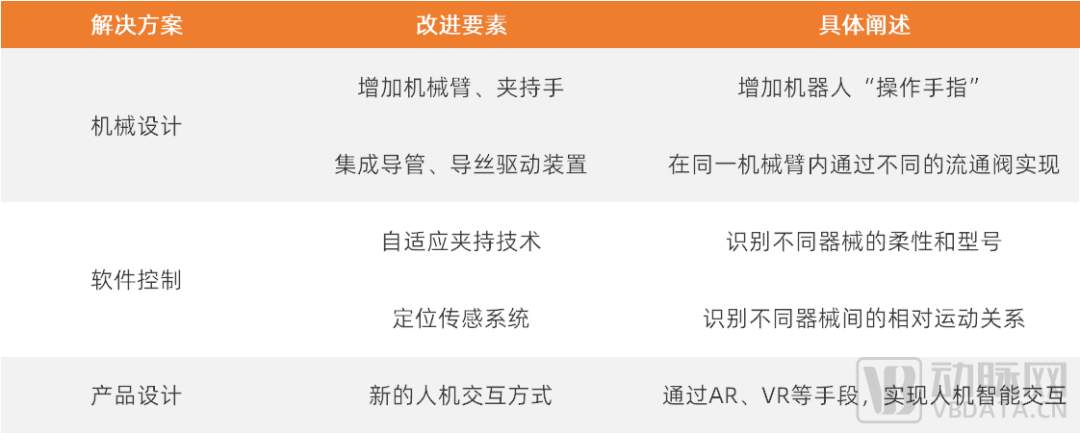

同时,在(zài)血(xuè)管介(jiè)入手术全流(liú)程中,术者(zhě)需用到导管、导丝、球囊、支架等多种器械,在某些环节,导(dǎo)管(guǎn)、导丝需在一个相对狭窄(zhǎi)的空(kōng)间内(nèi)协同操作,因此(cǐ)为覆(fù)盖血管(guǎn)介入的更多环节(jiē),手术机器人(rén)需满(mǎn)足多器械协同。

为实现多器械协同,在机械结构上(shàng),血管介入手(shǒu)术机器人(rén)产品集成导管导丝驱动装置,同时可(kě)改善机械臂(bì)设计,增加夹(jiá)持手、提高自(zì)由度。在控制(zhì)程序上,手术机器人(rén)采用自适应夹持技术、定位传感技术,适配多种型号的导管、导(dǎo)丝,考虑(lǜ)到(dào)器械本身(shēn)的柔(róu)性、不同器械之(zhī)间的相对(duì)运动(dòng)关系、介入(rù)器械的多样性。同时,多(duō)器械协同不单是(shì)机械设计和软件控(kòng)制的(de)问题,机器人还需满足较好的力反馈、多(duō)模态影像融合等,开发出新的人(rén)机(jī)交互方式或操作界面(miàn)。

多器(qì)械协同解决方案(àn) 资料来源:动脉橙产业智库、企业访谈

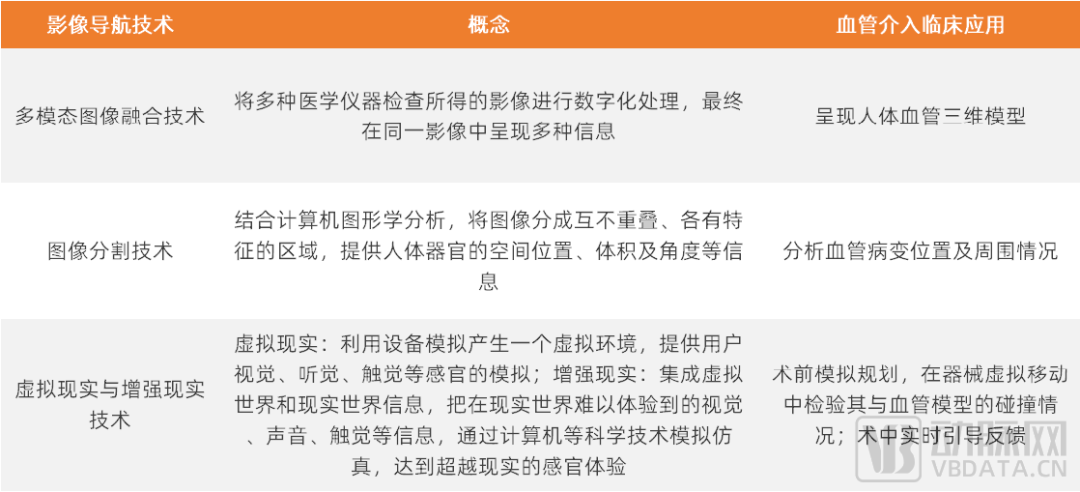

此外(wài),手(shǒu)术影(yǐng)像导航是(shì)血管介入手术机器人的(de)眼(yǎn)睛和大脑。手术影像(xiàng)导航可融合CTA、MRI等多(duō)种类型的医学影(yǐng)像,重建患者三维(wéi)血(xuè)管模型,医生可多角度观(guān)察病灶整体形态及其与周围结构(gòu)的关系。同时,影(yǐng)像导航可定位病(bìng)灶位置和规(guī)划手术路径(jìng),通过将原始的医学影像信息与医疗器械实(shí)时运(yùn)动信息(xī)匹配(pèi),进行(háng)实时导航。

影像导(dǎo)航技术 资料来源:动脉橙产业(yè)智库(kù)

但总(zǒng)的来看,单(dān)个(gè)技术的突破只是时间长(zhǎng)短问题,产(chǎn)品的迭代(dài)速度、临(lín)床适应性都是关键(jiàn)壁垒(lěi)。血管介入手术机器人是多学(xué)科结合的产物,要考虑技术模块(kuài)的集成、系统整体(tǐ)的协调。上述力反馈、多器械协(xié)同等技术(shù),都不是单个技术模块的问题,需集成于一体,满足血管介(jiè)入手术机器人整(zhěng)体的安全性、稳定性。

现有血(xuè)管介入手术机(jī)器人(rén)产品仍在不断迭代中,尚无标(biāo)准化样本(běn)。根据(jù)行业趋势,我们总结出未来的五大发展(zhǎn)方向:

1、覆盖血(xuè)管介入手术全流程,突破手术机器人产品(pǐn)同质(zhì)化困境。部分企业聚焦(jiāo)血管内操作,产(chǎn)品同质(zhì)化严重。血管内操作属于PCI手术的核心部分,现有的手术机器人产品在手术(shù)中发(fā)挥作用的时间可能只有几分钟,前期的穿(chuān)刺(cì)、造影、诊断等工作还是依赖医生(shēng)的个人经验与(yǔ)技术。而在介入手术中,血管造(zào)影和诊(zhěn)断过(guò)程(chéng)占据整台手(shǒu)术时间的70%-80%。这些工作琐(suǒ)碎,较难规范(fàn),但会影响到后(hòu)续的疾(jí)病诊断及治(zhì)疗。

为(wéi)覆盖更多的手术流程,血(xuè)管介入手术机器人要解决兼容不(bú)同的产(chǎn)品型(xíng)号、柔(róu)性(xìng),进行(háng)无(wú)菌化操作,完成拆包(bāo)装(zhuāng)、切换导管导丝、回收全流程。同时,随着血管介入手术机器(qì)人产品的发展,导管、导丝等耗(hào)材也在走向智能化(huà)、多功能合(hé)一的(de)阶段。一根(gēn)导管可(kě)实现多种功(gōng)能,避免(miǎn)手术过程中的(de)更换,在提高效(xiào)率(lǜ)的同时也节约资源。

2、适用于冠脉介入、外周(zhōu)介(jiè)入、神经(jīng)介入多种术式,泛血管手术机器(qì)人节省(shěng)医院采(cǎi)购费。由(yóu)于血管介(jiè)入手术机器人成本高、开机费(fèi)贵,理想的产品应(yīng)采取模块化设计,可同时开展冠脉介入手术(shù)、神经介入(rù)手术、外周介入手(shǒu)术(shù)。泛血管介(jiè)入手术机器人内部配(pèi)有(yǒu)多功(gōng)能平台(tái),术者可自行选(xuǎn)择相(xiàng)应的技(jì)术模块(kuài)。如此(cǐ)一来,医院可(kě)节省一笔采(cǎi)购(gòu)费用。手术机器(qì)人(rén)与多数商用的导(dǎo)丝、支架、球囊一同使用,可与现有导(dǎo)管室兼容,无需定(dìng)制专用的医(yī)疗器械,便于院内使用,加强医院采购意愿(yuàn)。

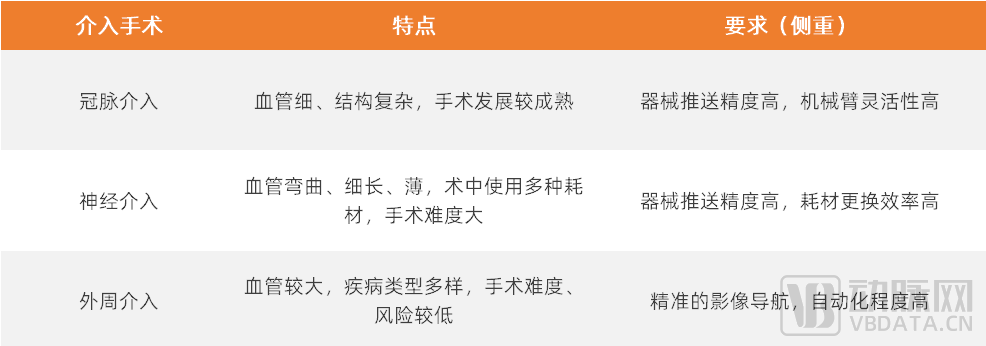

血管介入疾病具有共通性(xìng),主(zhǔ)要是阻塞、狭(xiá)窄(zhǎi)、血(xuè)栓、回流等疾病(bìng),介(jiè)入器械(xiè)主要(yào)有导管、导丝、支架、球囊等。在冠脉介(jiè)入(rù)手术中,血管介(jiè)入(rù)手术机器人需满(mǎn)足较(jiào)好的精度和灵活性;在神经介入手术中,手术机(jī)器人除(chú)了实现高精(jīng)度外(wài),还需(xū)满足耗材更换的快速、无菌;而在外(wài)周(zhōu)介入手术中(zhōng),由于(yú)外周血(xuè)管较大,精(jīng)度要求相(xiàng)对(duì)而言并不高,对图(tú)像导航技术的(de)要求(qiú)更高。同时,外周介(jiè)入治疗难度较低,可在基层地区(qū)就地诊疗,因(yīn)此对机(jī)器人(rén)自动化(huà)的要求高,追求(qiú)手术质量的均(jun1)衡性、稳定性,同(tóng)时还需要医院多科室的配合。

不同介入手术的(de)特点和要求(qiú) 资料来源:动(dòng)脉橙产业智库(kù)

3、半自动化甚至全(quán)自动化的血管介入手(shǒu)术机器人是最终形态(tài),进一步提高手(shǒu)术效率、缓(huǎn)解医生(shēng)疲劳(láo)。自动化手术(shù)的主要信(xìn)息源是医学图像和(hé)病例(lì)数据,核心技术是深度学习和反馈,影像(xiàng)处理、高精度、高响应(yīng)速度等缺一不可。目前,影像分割融合技术、反馈机制尚未成熟,企业可先从自动化模块(kuài)做(zuò)起。

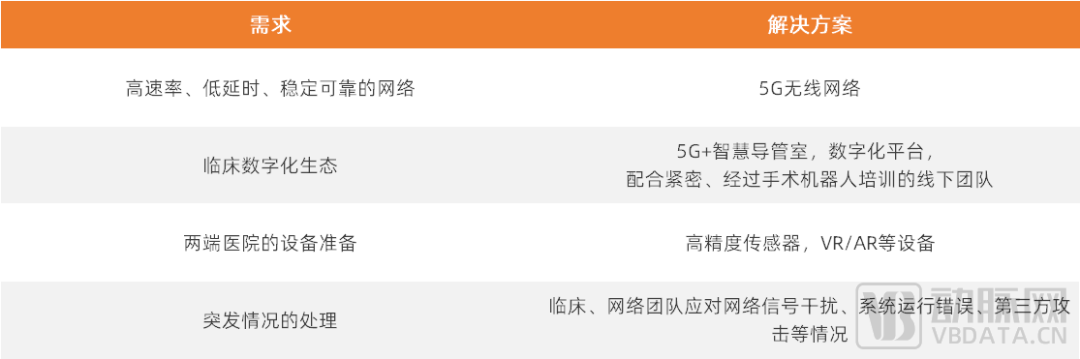

4、5G远(yuǎn)程加速机器(qì)人手(shǒu)术(shù)普及,这是国内(nèi)企业的一(yī)大独特优(yōu)势。“实(shí)时互联互通”是远程(chéng)手术(shù)的关键,需(xū)满足超低(dī)延时的指令(lìng)和影像传(chuán)输,除依赖(lài)大带宽(kuān)、低延时的5G技(jì)术外,医院(yuàn)需要建设高质量(liàng)的(de)5G智慧生态。5G远程手术的安全、稳定(dìng)性(xìng)至关(guān)重要,除了延时、卡顿等网络传输问题,也需(xū)要关注线上系统运行失误、第(dì)三方线上攻(gōng)击等非常情况。

5G远程机器人手术支撑资源 资(zī)料来(lái)源:动脉橙产业(yè)智库

在临床应用中,5G远程手术的一个重(chóng)要应(yīng)用场景(jǐng)是急诊手术。目前5G远程手术仍停留在临床试(shì)验(yàn)阶段,要想(xiǎng)在临(lín)床环境下开展,还需解决责(zé)任归属问(wèn)题(tí)。5G手(shǒu)术的开展,涉及到医院(yuàn)、手术机器(qì)人(rén)企业、网络供应商(shāng)共三大主要的责任方,如果出现了网(wǎng)络延时、机(jī)器人(rén)故障外的非常规情况,难以评判责任归属。

5、轻(qīng)量化、小(xiǎo)型化有利于降(jiàng)低机器人(rén)成本,提高可及性。除了在原有机(jī)器人产品上通过更改设计、材料实现轻量化、小型(xíng)化,一次性血管介入手术机器(qì)人是另一(yī)个思路。手术机器人售价(jià)高、维护成本(běn)高(gāo),一次性机(jī)器人的出现(xiàn)也可能改变其高端定(dìng)位。

血管(guǎn)介入手(shǒu)术机器人(rén)的未来,可(kě)系统化,也可专精化。血管介入手术机器人产(chǎn)品处于探索阶段,上述的技(jì)术方(fāng)向可(kě)同时(shí)发(fā)展,并不是完全孤立(lì)的。血管介入手术(shù)机器(qì)人市场百(bǎi)花齐放,是从细(xì)分领域突破,提高造影、导丝导管推送等操作精准(zhǔn)度、规范化,处(chù)理钙化病变、慢性完全闭塞等复杂病变;还是从产品整体出发,打造泛血管手术机器(qì)人、集成更多的高端性能,并没有一条标准化的路子。

中国市场增(zēng)速将超(chāo)90%,

国(guó)内(nèi)外(wài)企业处同(tóng)一起(qǐ)跑线

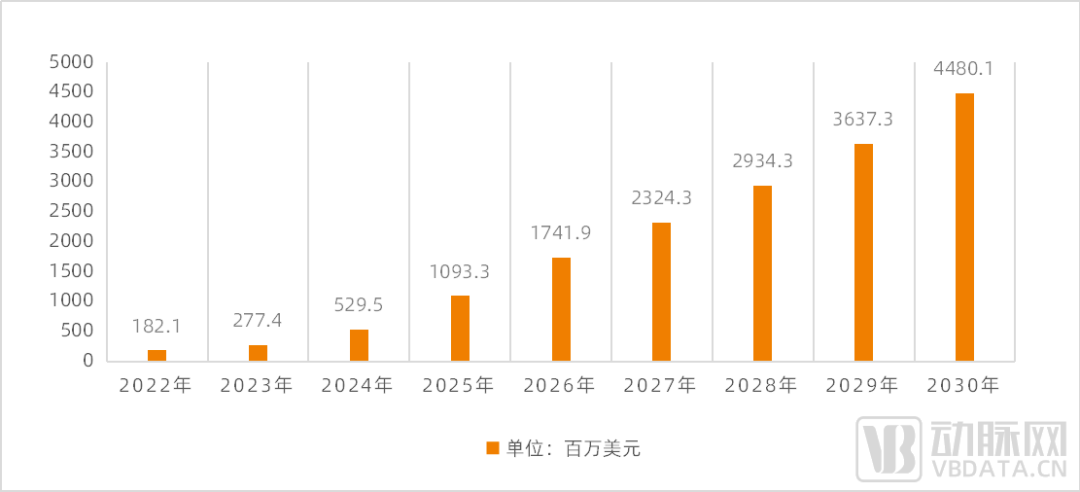

随着达芬奇手术机器人的标杆示范以及技术、资(zī)本、需求的驱动,全球血管介入(rù)手术机器人发展迅速,市场规模加(jiā)速扩容(róng)。根据研究机构灼识咨(zī)询(xún)的资料:血(xuè)管介入手术(shù)机器人(rén)的全球(qiú)市场规模预计将在2022年(nián)达到1.8亿(yì)美元,并将于2030年达到44.8亿美元。2022年至(zhì)2030年的复合年增长率(lǜ)为49.2%。

2022年—2030年(nián)全球血管介入手术(shù)机(jī)器(qì)人市场规模(mó)(预估)资料来(lái)源:灼识咨询

现阶(jiē)段,美国、欧洲等发达地区(qū)是血管介(jiè)入(rù)手术(shù)机器(qì)人(rén)的主要(yào)市场(chǎng)。在全球范(fàn)围(wéi)内,仅有少数几(jǐ)款血管(guǎn)介(jiè)入手(shǒu)术机(jī)器(qì)人获批,且(qiě)主要在美国或(huò)欧洲获批(pī)。例如(rú),西门子的CorPath GRX取得CE认证及FDA批文,Robocath的R-One取得CE认证,Stereotaxis的Genesis RMN和强生(shēng)的Sensei X2取得(dé)FDA认证。

国外的血管介入手术机器(qì)人企业盘点(diǎn) 资料来(lái)源:动脉橙产业智库

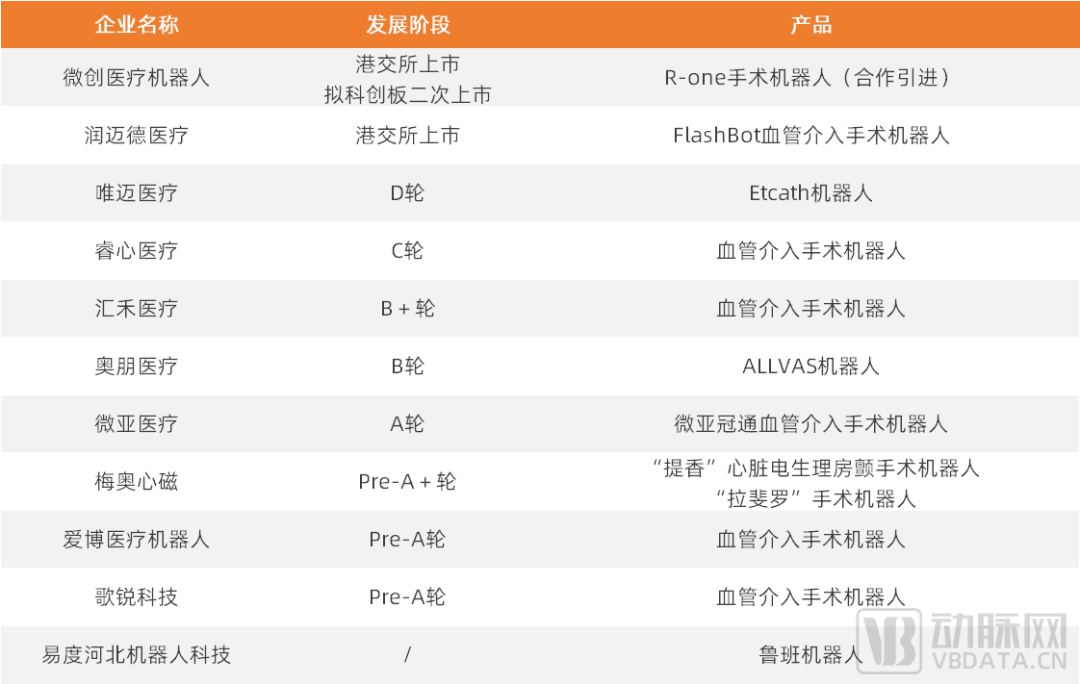

我国(guó)血管介入手术机器人市场处于早期发(fā)展阶段,尚无产品获批。目前,国(guó)内已(yǐ)有微(wēi)创医疗机(jī)器人、润迈德医疗、睿心医疗、唯迈医疗(liáo)、汇禾医疗、奥朋医疗、微亚(yà)医疗、梅奥心磁、爱博医疗机器人等企业布局血管介入手术机器人,且(qiě)其血管介(jiè)入手术(shù)机(jī)器人产品主要处于动物实验(yàn)或临床试验阶(jiē)段。灼识咨询预计(jì):中(zhōng)国血管介入手术机器人(rén)市场2022年将达(dá)到3390万元,并于2030年达到58.24亿元。2022年至2030年(nián)的复(fù)合年增长率为90.3%。

我(wǒ)国(guó)血管介入手(shǒu)术机器人企业盘点(diǎn) 资(zī)料来源(yuán):动脉橙(chéng)产业智(zhì)库(kù)

在全球市(shì)场(chǎng)中,每个地区市场(chǎng)均有自身的特点。若想突破进入(rù)当地市(shì)场,必(bì)须先了解(jiě)、理解当地(dì)市场的特性,否则很难顺(shùn)利完成“复制粘贴”的操(cāo)作(zuò)。与海外市场相比,中国(guó)的导管室十(shí)分繁忙,有较强的时间约束;在(zài)带(dài)量采购、DRGs收费下,成本约束(shù)更高(gāo);临床对新(xīn)技(jì)术的应用较为保守。

与(yǔ)冠脉支架、弹(dàn)簧圈、内窥镜、吻合器等医疗器械的“国产替代”发展路径不同,国产血(xuè)管介入手术机(jī)器人走的将是一条“国产创新”之路。国(guó)内企(qǐ)业有望进军全球市场,与(yǔ)海外企业展开(kāi)竞争。

而目前,西门(mén)子(zǐ)、Robocath、Stereotaxis等(děng)海外血管介入手术机器人(rén)企业正加速进(jìn)入中国。其中,西(xī)门(mén)子基于本土化策略,直接(jiē)进军中国市场,而法(fǎ)国Robocath公司与(yǔ)Stereotaxis公司(sī)均通过与本(běn)土(tǔ)企(qǐ)业(yè)合作的方式进入(rù)中国。

对比(bǐ)来(lái)看,这些海外企业拥如下优势:其血管介入手术机器人产品开发时间较早(zǎo),已在海外(wài)获批(pī),安(ān)全性和有效性在(zài)临床上得到验证。但(dàn)国内企业(yè)也(yě)拥有许多独特优(yōu)势:掌(zhǎng)握核心专利、避(bì)免专利封锁(suǒ);将(jiāng)5G、计算流体力(lì)学、影像导(dǎo)航等前(qián)沿技术用于血管介入手术(shù)机器人(rén);本土化优势,与国内(nèi)临床紧密(mì)合(hé)作;产品迭代速度快(kuài)。

研发、市场、供应链等综合实(shí)力兼具的企业,更有可能笑到最(zuì)后(hòu)

如前文所述,血管介入手术(shù)机器人将覆盖手术全流程、扩大适应症(zhèng)范围、协(xié)同操作更(gèng)多血管(guǎn)介(jiè)入器械,并(bìng)朝着远(yuǎn)程化、智(zhì)能化、小型化、便携化、低成本等方向发(fā)展。

随(suí)着血管介入手术机器人的(de)渗(shèn)透率持(chí)续提升,血管介入(rù)器械也将衍生出机器人专用版。部分器(qì)械企业可研发出更适用于血管介入手术机器人(rén)操作的支(zhī)架释放手柄、球(qiú)囊扩张导管手柄等;也或将研发解决血管介入手术(shù)机器人现有痛点的创(chuàng)新器械,如多合一导管、智能化耗材。

举例而言(yán),如今的血(xuè)管介(jiè)入手术机(jī)器人在导管、导丝交换(huàn)方面存在瑕疵(cī),多合一(yī)的导管可实现一根导管拥有支撑导管、输送器械等多种功(gōng)能,从(cóng)而(ér)避免或减少导管、导(dǎo)丝(sī)的更换,进而提升血管介入手(shǒu)术机(jī)器人对(duì)手(shǒu)术操(cāo)作(zuò)、手(shǒu)术流程的覆盖。

在(zài)产品之(zhī)外,血管介入手术机器人市场在短期内不(bú)会形成“内卷”,企业间处于良性(xìng)竞争(zhēng)状态。首(shǒu)先,在(zài)高(gāo)端医疗器械领域,医院的采(cǎi)购并非“唯价格论”“唯低价论”;其次,血管介入手术机(jī)器人(rén)企业在定价上(shàng)会考虑产品差(chà)异化优势、研发(fā)生产成本、政策引(yǐn)导(dǎo)、竞品情况等多种因素;最(zuì)后,血管介入手术机器人企业在(zài)发展前期,均致力于开拓市场、做大蛋糕,而非(fēi)打价格战。

从市场(chǎng)格(gé)局(jú)看,血管介入(rù)手术机器人市场将经历从(cóng)分散到集中(zhōng)。当市场逐渐成熟后,部分企业的市场份额(é)将被清(qīng)零,部分企业将(jiāng)被收并购,还有少数企业则(zé)将趁势崛起(qǐ),占据绝大部分市场,并成(chéng)长为国(guó)产高(gāo)端医疗器械领域的代表性企业。

在这(zhè)样的情况下,产(chǎn)品(pǐn)具有独(dú)特优势、创新研发实力强、市场(chǎng)化团队经验(yàn)和资源丰富、专利(lì)布(bù)局齐全,且供应链管理能(néng)力、生产能力、质(zhì)量管(guǎn)理(lǐ)能力强的企(qǐ)业,更有可(kě)能笑到最后。

息举(jǔ)报中心")